|

令和7年度

税制改正のポイント Ⅰ

(所得税関係)

|

令和7年度税制改正の方向性

令和7年度税制改正では、「賃上げと投資が牽引する成長型経済への移行」の実現をめざし、個人向けでは所得税の基礎控除額等の引き上げ等が大きな改正点です。中小企業向けでは、成長意欲の高い中小企業の設備投資を促進し地域経済に好循環を生み出すような税制の拡充等が行われます。 |

Ⅰ 所得税関係

1 所得税の基礎控除額等の引き上げ

改正の主なポイント

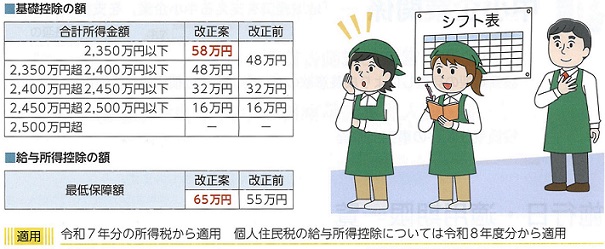

●基礎控除の控除額を10万円引き上げ

(合計所得金額2,350万円以下が対象)

●給与所得控除の最低保障額(55万円)を65万円に引き上げ

●大学生年代の子等に係る新たな控除(特定親族特別控除・仮称)の創設

|

| (1)基礎控除額と給与所得控除の最低保障額の引き上げ |

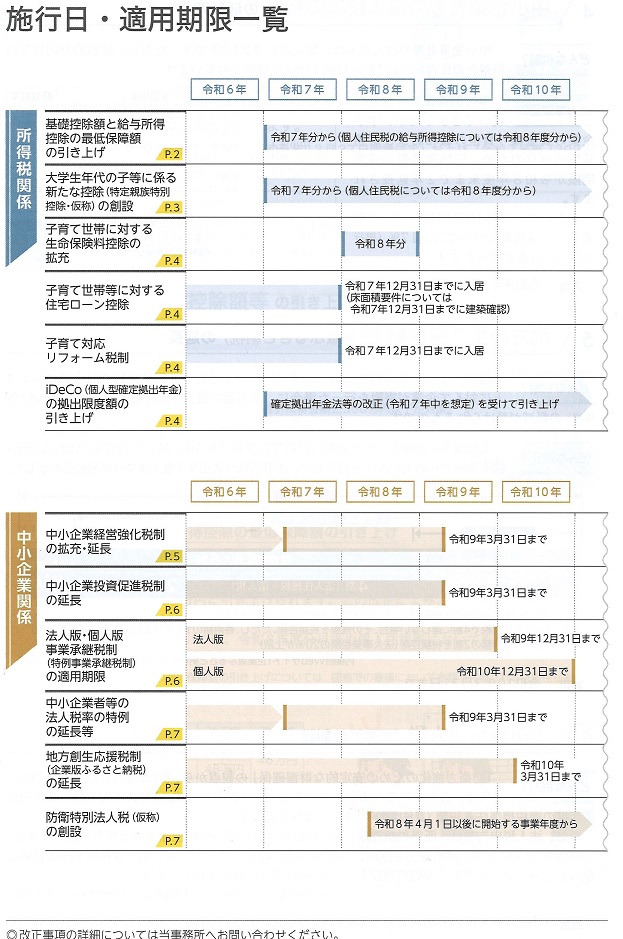

令和7年分以後の所得税から、所得税の基礎控除(48万円)について、合計所得金額が2,350万円以下である個人の控除額が10万円引き上げられて「58万円」となるとともに、給与所得控除の最低保障額(55万円)が65万円に引き上げられます。この改正により、所得税が非課税となる収入の範囲(いわゆる「年収103万円の壁」)が、「103万円」から「123万円」に拡大します。

なお、給与所得控除については、令和8年度分以後の個人住民税においても最低保障額が65万円に引き上げられます。

※基礎控除額、給与所得控除の最低保障額の引き上げについては、国会での審議において金額が見直される可能性があります。 |

Tips! 源泉徴収事務への影響はどうなる?

給与所得控除の最低保障額の引き上げに伴う事務手続きとして、令和7年分については年末調整等で対応することになり、令和8年分以降については、今後改正される「給与所得の源泉徴収税額表(月額表、日額表)」等を適用することになる見込みです。 |

| (2)大学生年代の子等に係る新たな控除(特定親族特別控除・仮称)の創設 |

現行では、大学生年代(19歳以上23歳未満)の子等に係る扶養控除は、子等の合計所得金額が48万円以下(給与収入103万円以下)に限って63万円の控除が認められています。

「特定親族特別控除」(仮称)は、大学生年代(19歳以上23歳未満)の子等を扶養する親等の税負担を軽減するための新しい制度で、子等の合計所得金額が85万円(給与収入150万円相当)以下であれば、親等が63万円の所得控除を受けられるというものです。また、子等の合計所得金額が85万円を超えても123万円以下までであれば、親等が所得控除を受けられるようになります(子等の合計所得金額に応じて控除額は逓減)。

この制度により、これまでのように、大学生がアルバイトをする際に収入を103万円以内等に調整する必要がなくなるうえ、親の所得税負担が軽減されます。個人住民税においても同様の措置が設けられます。 |

|

|

|

適用 令和7年分の所得税から適用

個人住民税については令和8年度分から適用 |

(3)基礎控除額の引き上げ等に伴う所要の措置

前記(1)(2)の基礎控除額の引き上げ等に伴い、配偶者控除や扶養控除など他の控除等の適用を受ける場合の合計所得金額等の要件がそれぞれ10万円引き上げられます。また、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(現行:55万円)に引き上げられます。

個人住民税においても同様の措置が設けられます(ただし、家内労働者等の必要経費の特例を除く)。 |

| 所得控除の適用要件 |

改正案 |

| 「配偶者控除」における同一生計配偶者の合計所得金額 |

58万円以下 |

| 「扶養控除」における扶養親族の合計所得金額 |

58万円以下 |

| 「ひとり親控除」における生計を一にする子の総所得金額等の合計額 |

58万円以下 |

| 「勤労学生控除」における勤労学生の合計所得金額 |

85万円以下 |

|

適用 令和7年分の所得税から適用

個人住民税については令和8年度分から適用 |

2 子育て支援に関する税制の拡充等

改正の主なポイント

●23歳未満の扶養親族に係る生命保険料控除の拡充

●子育て世帯等に対する住宅ローン控除・子育て対応リフォーム税制の 適用期限を1年延長

|

(1)子育て世帯に対する生命保険料控除の拡充

令和8年分の措置として、23歳未満の扶養親族がいる場合の新生命保険料に係る一般生命保険料控除の控除額の計算が図表(下)のようになります。また、旧生命保険料および今改正の適用がある新生命保険料を支払った場合の一般生命保険料控除の適用限度額が6万円(現行:4万円)に引き上げられます。

適用 令和8年分の所得税に適用 |

| 年間の新生命保険料 |

控除額 |

| 3万円以下 |

新生命保険料の全額 |

| 3万円超 6万円以下 |

新生命保険料×1/2+1万5,000円 |

| 6万円超 12万円以下 |

新生命保険料×1/4+3万円 |

| 12万円超 |

一律6万 |

(2)子育て世帯等に対する住宅ローン控除・子育て対応リフォーム税制の延長

①子育て世帯等に対する住宅ローン控除の延長

令和6年限りとされていた子育て世帯等に対する住宅ローン控除の借入限度額の上乗せ(下記図表)と床面積要件の緩和措置(新築の場合)について、令和7年限りの措置として引き続き適用できます。 |

| 住宅の区分 |

借入限度額 |

| 認定住宅 |

5,000万円 |

| ZEH水準省エネ住宅 |

4,500万円 |

| 省エネ基準適合住宅 |

4,000万円 |

②子育て対応リフォーム税制の延長

居住用の家屋について一定の子育て対応改修工事(リフォーム)をした場合に、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できる措置は、令和7年に限り引き続き適用できます。

適用 令和7年中の入居が必要。①の床面積要件については、令和7年中に建築確認を受けることが必要 |

3 iDeCo(個人型確定拠出年金)の拠出限度額の引き上げ

Tips! iDeCo(イデコ)とは・・・

国民年金や厚生年金等の公的年金に上乗せする年金制度の1つ。

加入者は自ら掛金を拠出し、金融商品を選んで運用します。積み立てた資産は60歳以降に一括または分割で受け取ります。 |

確定拠出年金法等の改正を前提として、第2号被保険者(会社員・公務員等)のiDeCo(個人型確定拠出年金)の拠出限度額について、勤務先の企業年金の有無等による差異の解消のため、企業年金と共通の拠出限度額(現行:月額55,000円)に一本化されます。その上で、この共通拠出限度額が月額62,000円に引き上げられます。

また、第1号被保険者(自営業者等)のiDeCoと国民年金基金との共通拠出限度額(現行:月額68,000円)が月額75,000円に引き上げられます。 |

Ⅱ 中小企業関係

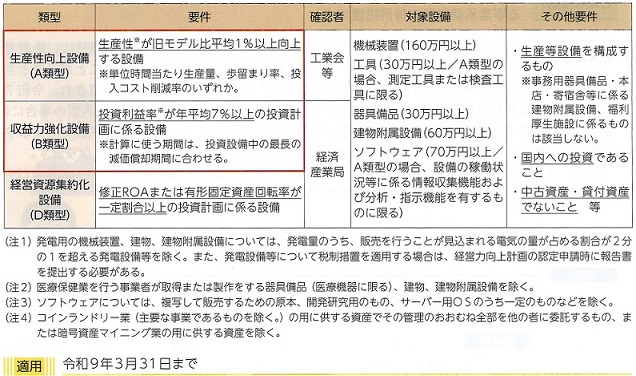

1 中小企業経営強化税制の拡充・延長

改正の主なポイント

●適用期限が2年延長(令和6年度末→令和8年度末)

●設備類型の見直し(「デジタル化設備(C類型)」の廃止、「生産性向上設備(A類型)」および「収益力強化設備(B類型)」の要件見直し等)

|

どんな税制?

経営力向上に資する生産性の高い設備やIT化等への積極的な設備投資を中小企業がしやすくするための税制です。中小企業等経営強化法による認定計画に基づく設備投資について、即時償却(100%償却)または税額控除(10%)※の適用が認められています。

※資本金3,000万円超1億円以下の法人の場合は7%

どんな改正?

新型コロナウイルス感染症に係る緊急経済対策の1つとして、令和2年度税制改正において追加されていた「デジタル化設備(C類型)」が廃止されるとともに、「生産性向上設備(A類型)」および「収益力強化設備(B類型)」の要件が見直されます。加えて、適用期限が令和8年度末まで2年延長されます。

また、売上高100億円超を目指す、成長意欲の高い中小企業「100億企業」の創出と、「100億企業」の積極的な設備投資を後押しするための措置(「経営規模拡大設備(B類型の拡充)」が新たに追加)が講じられます。

|

2 中小企業投資促進税制の延長

改正の主なポイント

●適用期限が2年延長(令和6年度末まで→令和8年度末まで)

|

どんな税制?

中小企業が一定の設備投資を行った場合に、税額控除(7%)※または特別償却(30%)の適用を認める措置です。※税額控除は資本金3,000万円以下の中小企業者等に限る。

どんな改正?

人手不足や物価高騰が続く状況に鑑み、適用期限が令和8年度末まで2年延長されます。

適用 令和9年3月31日まで

|

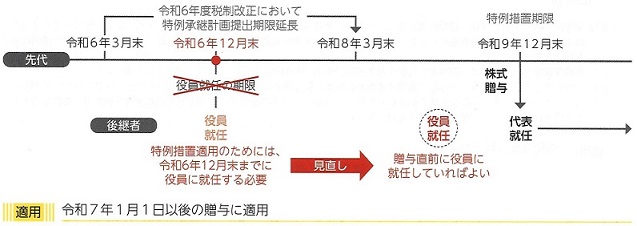

3 法人版・個人版事業承継税制(特例事業承継税制)の見直し

改正の主なポイント

●贈与時における、後継者の役員就任要件(株式贈与日に、後継者が役員に就任後3年以上経過している必要があること)の事実上撤廃

●特例措置の適用期限の延長はなし

(適用期限 法人版:令和9年12月末、個人版:令和10年12月末)

|

どんな税制?

一定の要件のもと、非上場株式等に係る贈与税・相続税負担を「実質ゼロ」にする事業承継税制の特例措置です。

どんな改正?

法人版事業承継税制を適用するためには、贈与の場合、株式贈与日に、後継者が役員(取締役、監査役または会計参与)に就任後3年以上経過していることが必要とされていました(役員就任要件)。令和7年度税制改正において、この役員就任要件が見直され、令和7年1月1日以降は贈与直前に役員に就任していればよいことになりました(図表)。個人版の場合には、令和10年12月末までの適用期限の3年前となる令和7年12月末までに後継者が事業に従事する必要がありましたが、今改正により、贈与直前に事業に従事していればよいことになります。

なお、役員就任要件は事実上撤廃となりましたが、特例措置の適用期限(法人版:令和9年12月末まで、個人版:令和10年12月末まで)の延長はされていません。 |

4 中小企業者等の法人税率の特例の延長等

どんな税制?

中小企業者等の法人税率は、原則として23.2%です。ただし、年800万円以下の所得金額については15%(本則19%)に軽減されています。

どんな改正?

本特例は長らく延長が続いてきましたが、中小企業の資金繰り負担の緩和および財務基盤の強化のため、同特例措置の適用期限が令和8年度末まで2年延長されます。

また、単年所得10億円超の中小企業者等の軽減税率については、17%(現行15%)に引き上げられます。 |

| 対象 |

本則税率 |

軽減税率 |

中小法人

(資本金1億円以下

の法人) |

年800万円超の所得金額 |

23.2% |

- |

年800万円以下の所得金額

※所得10億円以下の中小法人の場合 |

19% |

15% |

年800万円以下の所得金額

※所得10億円超の中小法人の場合 |

19% |

17% |

|

※過去3年平均で所得15億円超の中小企業が本措置の対象外となる基準(所得基準)は引き続き維持される。

※適用対象法人の範囲から、通産法人は除外される。

|

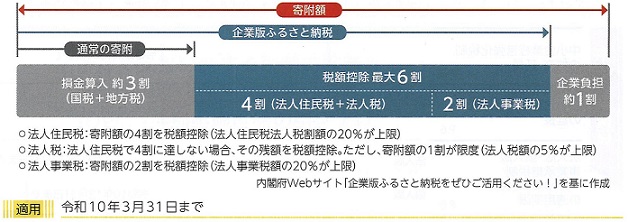

5 地方創生応援税制(企業版ふるさと納税)の延長

どんな税制?

国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、寄附額の最大9割に相当する税負担(法人関係税)の軽減が受けられるものです。

どんな改正?

人口減少・過疎化や地域産業の衰退等の課題がある中、地方への資金の流れの創出・拡大や地方への人材還流を促すため、適用期限が令和9年度末まで3年延長されました。 |

6 防衛特別法人税(仮称)の創設

どんな税制?

「防衛力強化のための安定的な財源確保」の観点から、新たに創設される税制です。対象は、各事業年度の所得に対する法人税を課される法人※で、当分の間、各課税事業年度の課税標準法人税額(課税標準)の4%が課税されます。

なお、法人税申告では、所得税額控除、外国税額控除等一定の税額控除後の金額を納税しますが、防衛特別法人税(仮称)は所得税額控除、外国税額控除等をする前の法人税額が課税標準法人税額になる見込みです。ただし、基礎控除額として年500万円が設定されています。

※人格のない社団等および法人課税信託の引受けを行う個人を含む。 |

| 適用 令和8年4月1日以降に開始する事業年度から適用 |

|

|

会社設立・建設業許可申請等をお考えの方はこちら

▼主な対応地域▼

【兵庫県】

尼崎市、伊丹市、西宮市、

宝塚市、芦屋市、川西市、

神戸市 他

【大阪府】

大阪市、吹田市、豊中市、

茨木市、箕面市、高槻市、

池田市 他 |