|

令和5年度税制改正では、10月1日から開始となる「インボイス制度」、12月31日で宥恕措置の期限を迎える「電子帳簿保存法」の見直しが行われます。

また、相続税・贈与税についても見直しが行われます。 |

Ⅰ インボイス制度開始に伴う負担軽減措置

| 消費税インボイス制度は令和5年10月1日より開始となります。制度開始に伴う事務負担や税負担を軽減するため、様々な措置が創設されます。 |

1. 適格請求書発行事業者登録制度についての見直し

| 令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限(令和5年3月31日)後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとされます。これにより、4月1日以後の登録申請であっても10月1日からの登録が可能になります。 |

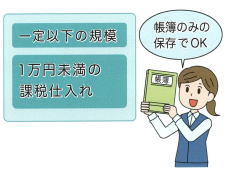

2. 一定規模以下の事業者の行う少額取引の事務負担軽減措置

| 適格請求書等保存方式の下では、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れは、下図の9項目に限定されることとなっていました。 |

| 令和5年度の税制改正では、これらの項目に加えて、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者を対象に、令和5年10月1日から令和11年9月30日までに国内において行う支払対価の額が1万円未満の課税仕入れを一定の事項が記載された帳簿のみの保存で仕入税額控除ができるとする経過措置が講じられ、事務負担の軽減が図られることとなりました。 |

|

❶ 公共の鉄道、バス、船舶の運賃(3万円未満のものに限る)

❷ 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が使用の際に回収されるもの

❸ 古物営業を営む者が適格請求書発行事業者でない者から買い受ける古物(購入者の棚卸資産に該当するものに限る)

❹ 質屋営業を営む者が適格請求書発行事業者でない者から取得する質物(購入者の棚卸資産に該当するものに限る)

❺ 宅地建物取引業を営む者が適格請求書発行事業者でない者から買い受ける建物(購入者の棚卸資産に該当するものに限る)

❻ リサイクル業等を営む者が適格請求書発行事業者でない者から買い受ける再生資源又は再生部品(購入者の棚卸資産に該当するものに限る)

❼ 自動販売機での購入(3万円未満のものに限る)

❽ 郵便切手を対価として受ける郵便サービス(郵便ポストに差し出されたものに限る)

❾ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

※課税仕入れに係る支払対価の額の合計額が3万円未満である場合に帳簿のみの保存で仕入税額控除が認められる現行の措置については廃止されます。 |

|

適用:令和5年10月1日から令和11年9月30日まで

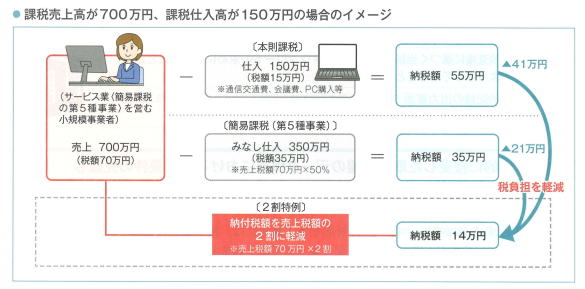

3. 免税事業者に対する税負担の軽減措置の創設

| 令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、2年前(基準期間)の課税売上高が1,000万円以下等の要件を満たす免税事業者が適格請求書発行事業者となった場合には、その課税期間における課税標準額に対する消費税額から控除する額を、当該課税標準額に対する消費税額に8割を乗じた額とすることにより、納付税額を売上税額の2割とすることができることとする特例措置(2割特例)が創設されます。なお、この措置の適用に当たっては、事前の届出を求めず、確定申告時に選択適用することができます(確定申告書にその旨の付記が必要です)。 |

| 上記の特例は、簡易課税制度を適用した場合の事業区分が第3種事業(みなし仕入率70%)から第6種事業(みなし仕入率40%)であれば、特別の事情がない限り、負担軽減が図れます。その一方で第1種事業(みなし仕入率90%)であれば、2割特例を適用することで税負担が重くなる可能性があります。その他、この特例には下記のような事務負担の軽減効果もあります。 |

|

● 事業区分が不要

● 申告時に選択適用が可能

● 事前の届出が不要

● 納税額と必要な転嫁の程度がより明確になる

● 売上税額のみから計算が可能※

● 仕入れに係る帳簿やインボイスの保存・管理が不要※

※のメリットは、簡易課税制度を選択した場合も同じ。 |

|

適用:令和5年10月1日から令和8年9月30日までの日の属する各課税期間

4. 少額の返還インボイスについて交付義務の見直し

| 令和5年10月1日以後の課税資産の譲渡等につき売上げに係る対価の返還等を行った場合において、その対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する措置が講じられます。 |

適用:令和5年10月1日から

Ⅱ 電子帳簿保存法に関する見直し

| 電子帳簿保存法の宥恕措置は令和5年12月31日をもって終了となり、事務負担の軽減のため、各種の見直しが行われます。 |

1. 電子取引情報の電子保存の猶予措置

| 申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引情報を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が下記の2要件を満たしている場合には、その保存要件にかかわらず電磁的記録の保存をすることができる新たな猶予措置が講じられます。 |

❶ 質問検査権に基づく当該電磁的記録のダウンロードの求めに応じることができるようにしていること

❷ 電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示または提出の求めに応じることができるようにしていること

|

|

2. 電子的に授受した取引情報のデータ保存における検索要件の見直し

| 電子取引データについて「日付・金額・取引先」で検索できるようにする「検索機能の確保」の保存要件について、2年(期)前の売上高が1,000万円以下であって、税務調査の際にデータのダウンロードの求め(税務職員への提示等)に対応できる場合には、検索機能の確保を不要とする特例措置が講じられていますが、その定めが下記にように見直されます。 |

❶ 上記の特例措置の売上高の基準が1,000万円以下から5,000万円以下に拡大されます。

❷ 提示又は提出の求めがあった場合に、整然とした形式及び明瞭な状態で、取引年月日などの日付と取引先ごとに整理された書面をプリントアウトできるようにしている保存義務者についても検索機能の確保を不要とする措置が講じられます。

|

3. 国税・地方税関係書類に係るスキャナ保存制度の見直し

| 令和6年1月1日以後にスキャナ(複合機、スマホ、デジカメなど)で読み取って保存する書類からは、下記❶及び❷の要件が廃止されます。また、❸については、相互にその関連性を確認することができるようにしておくこととされる書類が、契約書・領収書等の重要書類に限定される見直しが行われます。 |

|

❶ スキャナについて一定の解像度以上の規格であることやカラー画像により処理することができるものであること

❷ 書類の授受後、一定の期間にスキャンしたことを証明するためのタイムスタンプを付与し、スキャンにより要件を満たす電子データが作成されたかを確認した担当者を確認できること

❸ そのスキャナ保存した電子データと帳簿書類との相互の関連性を確認できることなど

|

4. 優良な電子帳簿の範囲の見直し

| 一定の要件を満たした電子帳簿(優良な電子帳簿)の備付け及び保存をすることで過少申告加算税の軽減措置が受けられる特例措置の適用について、令和6年1月1日以後に法定申告期限等が到来する国税についての帳簿書類から、優良な電子帳簿の要件に従って保存等を行う電子帳簿の範囲が、「青色申告者が保存しなければならないこととされる全ての帳簿」から「仕訳帳や総勘定元帳その他必要な帳簿」とされ、その範囲の明確化が行われます。 |

Ⅲ 事業者に関係する改正内容

| 中小企業者等の法人税率を軽減する特例が令和7年3月31日まで2年延長されるほか、技術革新のための特例措置がそれぞれ見直されます。 |

1. 中小企業技術基盤強化税制の拡充と延長

| 中小企業者等において、所得の金額の計算上損金の額に算入される一定の試験研究費の額がある場合に利用できる「中小企業技術基盤強化税制」(下記計算式参照)について、適用条件が見直されたうえで、令和8年3月31日まで期限が延長されます。なお、基準年度比売上減少割合が2%以上等の場合の上乗せ特例は適用期限(令和5年3月31日)をもって廃止されます。 |

|

適用:令和8年3月31日まで

2. オープンイノベーション促進税制の見直し

| 所得控除の特例措置の対象となる株式に、現在の増資により1千万円以上(中小企業以外については1億円以上)の払い込みにより一定の要件において取得する場合に加えて、特別新事業開拓事業者に出資する者から購入により取得したその特別新事業開拓事業者の株式で一定の要件を満たすものが追加されるなどの改正が行われます。

|

3. 認定先端設備等導入計画に関する固定資産税の減免措置の縮減

| 導入した先端設備等に対して課される固定資産税を減額する要件についての見直しが行われたうえ、令和7年3月31日までに取得した先端設備等について、固定資産税の課税標準を最初の3年間、2分の1とし、さらに追加要件を満たすことにより、固定資産税の課税標準を3分の1とするなどの特例措置が講じられます。 |

|

適用:令和5年4月1日から令和7年3月31日までの間

4. 中小企業投資促進税制の見直しと延長

| 次の見直しが行われるとともに、適用期限が2年延長されます。 |

❶ 対象資産から、コインランドリー業(主要な事業であるものを除く)の用に供する機会装置でその管理のおおむね全部を他の者に委託するものが除外されます。

❷ 対象資産について、総トン数500トン以上の船舶にあっては、環境への負荷の低減に資する設備の設置状況等を国土交通省大臣に届け出た船舶に限定されます。

|

適用:令和7年3月31日まで

5. 特定経営力向上設備等特別償却・税額控除制度の見直しと延長

| 青色申告書を提出する中小企業者等が、指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超1億以下の法人は7%)の税額控除を選択適用することができる特別措置について、関係法令の改正を前提に、以下の改正を行い、適用期限が令和7年3月31日まで延長されます。 |

● 「一定の設備」から、コインランドリー業または暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産で、その管理のおおむね全部を他の者に委託するものを除外する。

|

適用:令和7年3月31日まで

6. 特定資産を買換えた場合の課税の特例の見直しと延長

| 次の見直しなどが行われたうえ、適用期限が令和8年3月31日まで延長されます。 |

❶ 既成市街地等の内から外への買換えが適用対象から除外されます。

❷ 長期所有の土地、建物等から国内にある土地、建物等への買換えについて、以下のように見直されます。

●東京都の特別区の区域から一定の地域への本店等の所在地の移転を伴う買換えの課税の繰延べ割合を90%(現行:80%)に引き上げ

●一定の地域から東京都の特別区の区域への本店等の所在地の移転を伴う買換えの課税の繰延べ割合を60%(現行:70%)に引き下げ

|

|

適用:令和8年3月31日まで

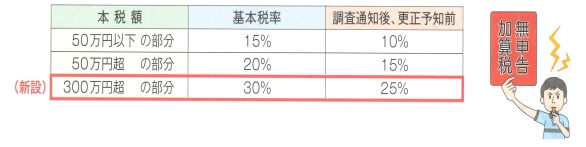

7. 高額、または頻繁な無申告へのペナルティーの強化

| 各税目について、申告期限後に申告をしたり、税務署から所得金額の決定を受けたりすると、申告等によって納める税金のほかに無申告加算税が課されます。その税率と適用範囲について、令和6年1月1日以後に法定申告期限が到来する国税から、次のとおり見直されます。 |

| (1)期限後申告等による多額な納税額に対する課税の強化 |

| 期限後申告等による納付すべき税額が300万円を超える場合、その超える部分に対する割合が30%に引き上げられ、一定の事由によりその部分について軽減又は加重される措置が講じられます。 |

|

| (2)加重措置の適用範囲の拡大 |

| 期限後申告等があった日前5年以内に、同じ税目に対して無申告加算税または重加算税を課された場合などに10%を加重する措置について、下記も加重の対象となります。 |

● 国税についての期限後申告等があった年度の前年度及び前々年度にその国税と同じ税目について無申告加算税等が課されたことがあるとき

● 無申告加算税等に係る賦課決定をすべきと認めるとき

|

適用:(1)(2)とも令和6年1月1日以後に法定申告期限が到来する国税から

Ⅳ 相続・贈与関係等個人向けの改正内容

| 相続時精算課税制度の見直しや暦年課税における相続前贈与の加算期間の見直し等を通じて、資産移転の時期の選択による中立的な税制の構築に具体的な道筋がつけられます。

|

1. 教育資金の一括贈与に係る贈与税の非課税措置の見直し

| 令和5年4月1日より、以下の見直しなどが行われ、令和8年3月31日まで延長されます。 |

❶ 契約期間中の贈与者の相続発生時において教育資金に充てられなかった部分があるときは、その相続発生時において受贈者が23歳未満であるなど一定の場合であっても、その贈与者の相続税の課税価格の合計額が5億円を超えるときは、その部分が相続税の対象となる見直しが行われます。

❷ 受贈者が30歳に達した時点の教育資金に充てられなかった部分の金額に対して課される贈与税は、一般税率により課される見直しが行われます。

❸ 教育資金の範囲に一定の認可外保育施設に支払われる保育料等が追加されます。

※結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置については、令和7年3月31日まで延長され、一定の事由に該当する場合に課される贈与税について、一般税率が適用される見直しが行われます。 |

2. 相続時精算課税制度の見直し

| 60歳以上の父母または祖父母(以下、贈与者)などから直系の18歳以上の子や孫などが贈与を受ける財産(以下、受贈財産)について、令和6年1月1日以後から、相続時精算課税制度の選択後も毎年、受贈財産から基礎控除110万円を控除することができるとされ、また、贈与者の死亡により、その贈与者の相続に係る相続税の課税価格に算入される受贈財産の課税価格は、その課税価格から毎年の基礎控除110万円を控除した後の残額とする措置が講じられます。 |

適用:令和6年1月1日以後に受けた贈与から

3. 暦年課税における相続前贈与の加算期間等の見直し

| 令和6年1月1日以後の贈与から、対象期間が相続開始前7年以内(現行3年以内)まで拡大されるとともに、相続税の課税価格に加算される受贈財産のうち、相続開始4~7年前の期間の受贈財産について、その価額の総額から100万円を控除した残額が加算される措置が講じられます。なお、加算期間の延長は令和9年1月1日から順次行われます。 |

適用:令和6年1月1日以後に受けた贈与から

|

会社設立・建設業許可申請等をお考えの方はこちら

▼主な対応地域▼

【兵庫県】

尼崎市、伊丹市、西宮市、

宝塚市、芦屋市、川西市、

神戸市 他

【大阪府】

大阪市、吹田市、豊中市、

茨木市、箕面市、高槻市、

池田市 他 |