|

不動産オーナーのための

消費税免税事業者のインボイス対応策

|

令和5年10月から消費税インボイス制度が導入され、「適格請求書(インボイス)」の保存が消費税の仕入税額控除の要件となります。免税事業者はインボイスを発行できないため、取引先から課税事業者となるよう要請されたり、控除できなくなる消費税相当額の値引きを要求されたりする可能性があります。

その対応策を見てみましょう。 |

| ① |

消費税は受取った額から支払った額を差し引いて納税する |

消費税の課税事業者は、売上時に受け取った消費税額から、仕入や経費支払の際に支払った消費税額を差し引いた金額を納税しなければなりません。課税事業者は、これらの売上や仕入などについて記帳する際に消費税についても記帳し、請求書や領収書などを保存しなければなりません。

これらの記帳・保存をきちんとしてしないと、納税する消費税額を計算するときに仕入れに係る消費税額を差し引くことができないとされています。

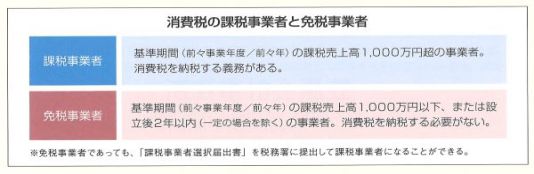

これに対し、一定の要件を満たす消費税の免税事業者の場合は、消費税額を納める必要がありません。不動産のオーナーで免税事業者の方は多くいらっしゃると思われます。

|

|

| ② |

令和5年10月から仕入税額控除には

インボイスの保存が必要になる |

|

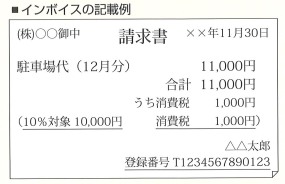

令和5年10月1日からは、仕入先から受領する請求書や領収書が「適格請求書」(以下、インボイス)でなければ、売上に係る消費税額から仕入に係る消費税額を控除する(このことを「仕入税額控除」といいます)ことができなくなります。インボイスには、発行する事業者の登録番号や、取引年月日、取引内容、適用税率、消費税額等、書類の交付を受ける事業者の氏名または名称が記載されている必要があります。

インボイスを発行するためには、事業者が税務署に適格請求書発行事業者の登録申請をしなければなりません(令和5年10月1日の制度導入と同時にインボイスを発行するためには令和5年3月31日までに申請する必要があります)。申請すると、法人には既存の法人番号の最初にTがついた登録番号が、個人事業者には新しい登録番号が付与されます。

|

| ③ |

免税事業者(インボイス発行不可)からの仕入は

税額控除対象外 |

|

免税事業者は消費税の納税義務者ではないので、インボイスを発行することができません。自社にとっては、特に変わりないと思えるかもしれませんが、これは取引先にとっては大きな影響があります。

例えば駐車場を貸していて、その収入が990万円で他に収入がなければ、免税事業者ですから消費税の納税義務はありません。しかし、駐車場を借りている側の事業者の立場からすると、令和5年10月以降に支払う駐車場代金のうち、免税事業者から借りている分については、仕入税額控除ができなくなります。(部分的に仕入税額控除を可能とする経過措置※があります)。余分に消費税を納税しなければならないことになるので、

①賃貸事業者に課税事業者になるよう要請

②課税事業者が運営している他の駐車場に移動

③仕入税額控除できなくなる分の値下げ要請

などの対応をしてくることが考えられます。

|

店舗、倉庫、駐車場などを賃借している事業者から「課税事業者になってインボイスを発行するか、消費税分だけ値下げしてほしい」との要求があった場合、慎重な判断が必要です。

課税事業者になると、個人であれ法人であれ消費税の記帳をしなければならず、毎年納税が必要になります。その手数と費用を考慮する必要があります。

駐車場の借り手が一般の消費者であれば、インボイスは関係ありません。しかし、貸し手が課税事業者になれば、一般消費者との賃貸借も課税取引になります(賃貸住宅の賃料は非課税売上なので関係ありません)。一方、貸し手が課税事業者にならず、値下げ要求のある事業者の分だけを値下げすれば、一般消費者の分まで課税されることはありません。他の課税売上がどの程度あるか、また今後どの程度増えるかが一つの判断基準でしょう。

免税事業者が課税事業者となるには、適用を受けようとする課税期間の初日の前日まで(適用を受けようとする課税期間が事業を開始した日の属する課税期間である場合には、その課税期間中)に税務署に課税事業者選択届出書を提出するのが原則です。しかし、令和5年10月1日を含む課税期間中に適格請求書発行事業者の登録を受ける場合は、課税事業者選択届出書を提出することなく、登録を受けた日から課税事業者となる経過措置が設けられています。

慌てて手続きをせず、当事務所にご相談ください。

|

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |