|

|||

|

|||

|

バックナンバー

|

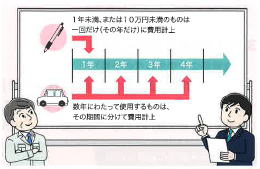

「減価償却」とは、時間の経過や使用などによって価値が減少していく固定資産(減価償却資産)について、取得時の金額を一度に経費とするのではなく、使用可能期間(耐用年数)に応じて、毎年その年分の経費として計上する会計上のルールです。 会社においては「費用収益対応の原則」が重要です。

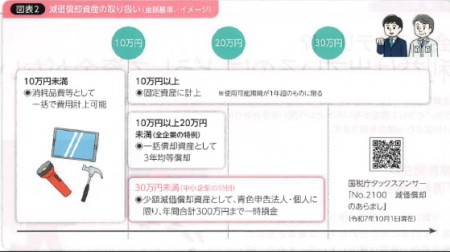

少額な減価償却資産については、税務上、通常の減価償却とは異なる取り扱いが認められています。 使用可能期間が1年未満のもの、または取得価額が10万円未満のものについては、消耗品費などとして、購入した年に全額を経費にすることができます。 取得価額が10万円以上20万円未満の減価償却資産については、「一括償却資産」として、3年間で均等に償却することができます。 取得価額が30万円未満の減価償却資産(特例) 中小企業者等が青色申告をしている場合には、取得価額30万円未満の減価償却資産について、「少額減価償却資産の特例」を適用することができます。

きほん その3 償却資産税の申告もお忘れなく

毎年1月1日時点で所有している償却資産について、1月31日までに償却資産申告書を提出する必要があります。 なお、減価償却が終了している資産や、帳簿上は除却していても、実際には使用している資産については、申告漏れが起こりやすいため注意が必要です

|

会社設立・建設業許可申請等をお考えの方はこちら

▼主な対応地域▼ 【兵庫県】 尼崎市、伊丹市、西宮市、 宝塚市、芦屋市、川西市、 神戸市 他 【大阪府】 大阪市、吹田市、豊中市、 茨木市、箕面市、高槻市、 池田市 他 |

|||||||||||||||||||||