|

会社においては使用期間が複数年にわたる事業用の固定資産を購入した場合、一般に「減価償却」を行う必要があります。

「購入した年」に費用として全額を計上するのではなく、取得した資産をその耐用年数に応じて、毎年少しずつ経費として計上していく処理です。

税務のルールでは、法人税や所得税において、減価償却の方法や耐用年数が定められています。

今回は、減価償却の基本を整理してみましょう。

|

きほん その1 減価償却ってなに?

「減価償却」とは、時間の経過や使用などによって価値が減少していく固定資産(減価償却資産)について、取得時の金額を一度に経費とするのではなく、使用可能期間(耐用年数)に応じて、毎年その年分の経費として計上する会計上のルールです。

会社においては「費用収益対応の原則」が重要です。

これは、どの費用をどの収益に対応させるかという考え方で、資産の使用によって得られる収益と、そのために要した費用を対応させることを意味します。

例えば、1,000万円の機械(耐用年数10年)を購入した場合、その年に1,000万円全額を経費とすると、初年度だけ利益が大きく減少してしまいます。

減価償却により、毎年100万円ずつ費用計上することで、各年の企業の実態に即した損益を把握することができます。

|

取得価額 → 耐用年数に応じて分割 → 毎年の減価償却費として計上

|

きほん その2 少額な減価償却資産の取り扱い

少額な減価償却資産については、税務上、通常の減価償却とは異なる取り扱いが認められています。

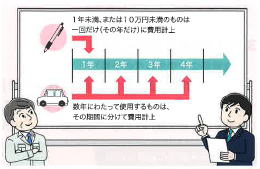

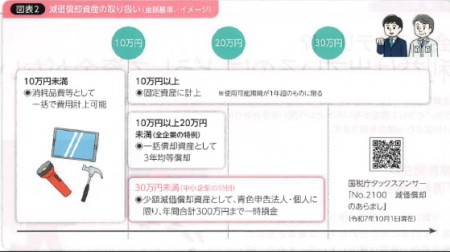

使用可能期間1年未満、または取得価額10万円未満のもの

使用可能期間が1年未満のもの、または取得価額が10万円未満のものについては、消耗品費などとして、購入した年に全額を経費にすることができます。

取得価額が10万円以上20万円未満の減価償却資産

取得価額が10万円以上20万円未満の減価償却資産については、「一括償却資産」として、3年間で均等に償却することができます。

取得価額が30万円未満の減価償却資産(特例)

中小企業者等が青色申告をしている場合には、取得価額30万円未満の減価償却資産について、「少額減価償却資産の特例」を適用することができます。

この特例を使うと、取得した年に全額を経費として計上することが可能です(年間300万円が上限)。

取得価額による取り扱いの違い

- 10万円未満:消耗品費として全額経費

- 10万円以上20万円未満:一括償却資産(3年均等)

- 20万円以上30万円未満:少額減価償却資産の特例(年300万円まで)

- 30万円以上:通常の減価償却

|

きほん その3 償却資産税の申告もお忘れなく

機械装置、工具・器具・備品、ソフトウェアなど、事業用の減価償却資産には、「償却資産税」が課税されます(自動車税の対象となる車両などを除きます)。

毎年1月1日時点で所有している償却資産について、1月31日までに償却資産申告書を提出する必要があります。

申告先は、資産の所在地の市区町村です。

なお、減価償却が終了している資産や、帳簿上は除却していても、実際には使用している資産については、申告漏れが起こりやすいため注意が必要です

。

まとめ

- 減価償却は、資産を耐用年数に応じて費用配分する仕組み

- 少額資産には特例があり、購入時に全額経費にできる場合がある

- 償却資産税の申告期限は毎年1月31日