|

民法(相続分野)改正の重要ポイント

今回の民法の相続分野(以下「相続法」)の改正は、平成30年(2018年)7月6日に 参議院で可決、同13日に公布されました。施行は、この公布の日から2年以内の政令の定める日からとなっていますので、遅くとも2020年7月までにすべてが施行されることになります。

具体的な内容について、詳しくみていきましょう。

●ポイント1 配偶者が住宅に住む権利はどうなる?

(1)配偶者短期居住権の創設

改正前の相続法では、相続が発生した場合に遺言等が残されていなければ、遺産分割が完了するまで、不動産等の相続財産は相続人全員の共有財産となります。

そのため、相続人間の関係が良好でない場合に、遺産分割完了までに特定の相続人のみが相続財産である自宅等に居住していると、その間の使用料等を共有者である他の相続人に支払うべきだと主張されることがあります。

このような問題に対処するため、「配偶者短期居住権」という制度が、今回の相続法改正により創設されました。

配偶者短期居住権とは、被相続人の所有していた建物に無償で居住していた配偶者に対し、遺産分割完了までの間(最低6か月間)は引き続いてその建物を無償で使用でき、遺産分割の際に、この家賃相当額等の使用利益を考慮しないとする権利

です。

この制度ができたことにより、遺産分割完了までの配偶者の継続居住の利益を精算しなくてよいことが明確にされました。

(2)配偶者の終身等にわたる居住権の創設

配偶者短期居住権に対し、「配偶者居住権(以下、短期居住権との区別のために「配偶者長期居住権」と表記する)という制度も創設されました。

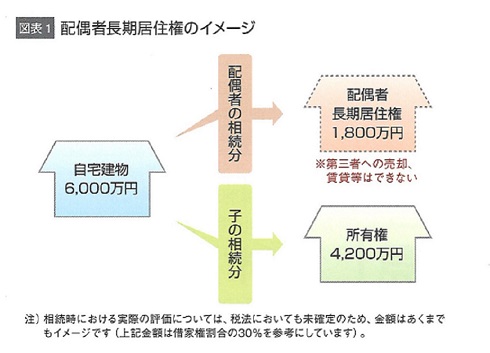

配偶者長期居住権とは、配偶者以外の相続人が相続により配偶者の居住していた建物を取得した場合に、配偶者に終身又は一定期間の建物の使用を認める権利で、登記することも可能です。

建物についての権利を、“所有権”と“居住権”に分けることにより、“純粋な所有権”の時価に比べ、それぞれの権利の価値は低くなります(下図参照)。

相続財産の大半を居住用の不動産が占めている場合に、配偶者が遺産分割でその不動産を取得すると、他の相続人の相続分との関係で、居住用不動産以外に金融資産を受け取ることができなかったり、極端な例では他の相続人に代償金を支払わなければならなかったりする事態も考えられます。

このような場合、残された配偶者が生活資金に困ってしまうこともあるため、この制度が設けられました。

配偶者長期居住権を遺産分割等の際に配偶者が相続財産として取得することで、配偶者は居住を継続することができます。

さらに、その権利は建物の“純粋な所有権”の時価より価値が低いため、配偶者の取得する相続財産に占める居住用財産の割合を抑えることができます。これにより、代償金を支払わなければならない可能性は低下し、居住用不動産以外の預貯金等の財産を受け取ることのできる可能性が高くなります。

(3)配偶者居住権の評価方法

a.配偶者居住権

建物の相続税-建物の相続税×(残存耐用年数※-配偶者居住権の存続年数)×配偶者居住権の存続年に応じた

評価額 評価額 残存耐用年数※ 民法の法定利率による複利現価率

b.配偶者居住権が設定された建物(以下「居住建物」)の所有権

建物の相続税の評価額 - 配偶者居住権の価額

c.配偶者居住権に基づく居住建物の敷地の利用に関する権利

土地等の相続税評価額 - 土地等の相続税評価額 × 配偶者居住権の存続年数に応じた

民法の法定利率による複利現価率

d.居住建物の敷地の所有権等

土地等の相続税評価額 - 敷地の利用に関する権利の価額

※残存耐用年数とは、対象建物の耐用年数に1.5を乗じた年数からその建物の築後経過年数を控除した年数をいう。

(注1)適用要件を満たせば、c.d.については小規模宅地等の軽減特例の対象となる。

(注2)上記算式中の「建物の相続税評価額」及び「土地等の相続税評価額」は、それぞれ配偶者居住権が設定されていない場合の建物の相続税評価額または土地等の相続税評価額。

(4)配偶者居住権の登記

配偶者居住権の設定の登記については、居住建物の価額(固定資産税評価額)に対し0.2%の登録免許税が課されます。

●ポイント2 遺産分割はどこが見直されるのか?

(1)配偶者間の居住用不動産贈与の持ち戻し免除の推定

税制における配偶者の優遇措置として、婚姻期間が20年以上の夫婦間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという「贈与税の配偶者控除の特例」があります。実際に、この特例を用いて配偶者間で居住用不動産の贈与を行う例は数多くみられます。

このような配偶者への居住用不動産の贈与であっても、改正前の相続法では、「配偶者の特別受益」となります。

法的な取り扱いにおいて、特別受益は、配偶者がその贈与を遺産の前渡しでもらったものとして、相続時の取得分の計算上、その贈与でもらった分を減らして遺産分割を行うことになっています。

つまり、改正前の相続法では、居住用不動産の非課税贈与をしても、遺産分割時に配偶者の取得分を増やすことにはならないのです。

配偶者保護の観点から、今回、この点についても改正が行われました。

改正後の相続法では、婚姻期間20年以上の夫婦間で居住用不動産の贈与があった場合、その居住用不動産については「持ち戻し免除の意思表示」があったものと推定する規定を置いています。

これにより、被相続人の別段の意思表示がなければ、すでに贈与により取得していた居住用不動産分を、相続分の前渡しとして遺産分割の際に考慮しなくてよいようになりました。

この改正で、婚姻期間20年以上の配偶者への居住用不動産の贈与の保護という税法上の優遇措置の趣旨を、民法にも採り入れたといってよいでしょう。

ただし、遺留分算定の際には、被相続人が持ち戻し免除を行った生前贈与であっても、基礎財産に算入し、遺留分侵害額を計算することになりますのでご注意ください。

(2)預貯金等の遺産分割に関する規定の整備と仮払い制度の創設

①これまでの預貯金等の取扱いの経緯

実務では、預貯金等も、遺産分割時に不動産等と同様、適宜、相続人ごとに割り振って取得させる方法が広く行われています。

しかし、裁判所での遺産分割審判の際には、「預貯金等の金銭債権は可分債権として当然に各相続人に分割して相続される」という最高裁判例があったため、長年、預貯金等を相続財産として取得者を調整する遺産分割を行うことはできませんでした。

もっとも、このような硬直的な運用では、遺産を合理的に分割することが難しいため、審判以外の協議・調停といった遺産分割の手続においては、相続人全員の合意のもとに預貯金等も遺産分割の対象とする方法が広く行われていました。

さらに、平成28年12月、預貯金等が遺産分割の対象とならないという取り扱いを、預貯金を遺産分割の対象とすると判例変更した最高裁決定が出され、現在では、遺産分割審判でも預貯金等を含めた遺産分割を行うことができます。

②遺産分割対象であることが明文化

今回の改正で、預貯金等が遺産分割の対象であることを前提とした規定が明文化されました。

③判例変更で預貯金等の引出が不可に

また、一般的に、金融機関は単独の相続人からの預貯金の支払い要求には応じませんが、前述の判例変更(①の下線部)以前は、「預貯金等は相続開始時に相続人に当然に分割して承継される」という理論が最高裁の結論であったため、裁判等を行えば各相続人の法定相続分までの引出を行うことができました。

この、裁判での法定相続分払い戻し請求は、相続人の中に行方不明の方がいる場合等に特に有効な方法でしたが、判例変更以降、このような法定相続分までの引出を行うことができなくなっています。

④仮払い制度の創設

このような状況から生じる相続人の生活上の不利益を一部解消するため、今改正では、預貯金の一部について単独の相続人による仮払い制度の創設も行われました。

この制度で引き出せる上限金額は、次の1)2)のいずれか低い方の金額です。

1)当該預貯金の残高の3分の1に請求を行う相続人の法定相続分をかけた金額

2)標準的な当面の必要生活費や平均的な葬儀費用等を考慮して法務省令で定める金額

いずれにせよ、法定相続分までの引出はできないため、遺産分割が難航しそうな方は遺言等で預貯金の取得者を決めておくこおが極めて重要になります。

(3)預貯金の解約による不公平の是正

相続開始後に共同相続の人の1人が勝手に預貯金を解約する等、遺産の全部又は一部を他の相続人の同意を得ないで処分した場合には、遺産分割の際に、相続人間で不公平が生じることになります。

このような場合、これまでは解約等を行った相続人を含めた全相続人が同意しなければ、この遺産の勝手な処分の解決を遺産分割協議や調停等の手続の中で行うことができなかったため、別の裁判等を起こさなければなりませんでした。

これを是正するため、今改正で、勝手な処分に関わった相続人の意向には関係なく、その処分に関わらなかった相続人全員が同意すれば、処分された財産も含めて遺産分割することができる規定が置かれましたので、少し安心できるようになります。

●ポイント3 遺言制度はどうなる?

(1)自筆証書遺言の要件緩和

遺言書には、

①公証役場において証人や公証人の立ち合いの下で作成される公正証書遺言

②封印をした遺言書の存在のみを公証人に証明してもらうことのできる秘密証書遺言

③全文を自書し、署名・押印するだけで成立する自筆証書遺言

の3種類があります。

特に、自筆証書遺言は、自分1人でいつでも作成できるため、広く一般に利用されています。

遺言は、作成した人が亡くなってから内容が公開され有効になるものなので、本当に本人が書いたものか、直接確認することはできません。

そこで、民法では、真に本人が作成したものであることを担保するために、その要件について厳密に定めています。

自筆証書遺言は、改正前の相続法では、遺言全文、署名、日付の全てを自ら手書きする必要があり、目録等まで自書しなければ無効となってしまいます。

実際に、目録をタイプライターで作成したために無効になった古い最高裁判例も存在します。

このため、意志判断能力はあるけれども長文の手書きが難しい高齢者等にとって、自筆証書遺言の作成は困難でしたが、今回の改正に、これを改善する項目が盛り込まれました。

改正後の相続法では、自筆証書遺言の内容である本文自体は手書きする必要がありますが、目録等は印字した紙面の1枚ずつに署名・押印をすれば有効であるとしています。

これは、詳細な内容の自筆証書遺言を作成することが容易になる画期的な改正といえるでしょう。

この目録の印字作成は、平成31年1月13日の施行日から初めて認められるようになります。

目録印字の自筆証書遺言は、この施行日を待って、作成するようにしてください。

(2)自筆証書遺言の公的保管制度

従来の自筆証書遺言では、手書き要件の厳しさや修正の厳格性から無効になるリスクが存在するだけでなく、原本の保管に関する問題もありました。

自筆証書遺言は原本が1通しか存在しない遺言にもかかわらず、公正証書遺言と異なり、保管についての規定が一切ありませんでした。

このため、遺言が誤って破棄されたり、発見されないままになってしまったりするなど、結果として、せっかく作成した遺言の内容が実現できない可能性が相当程度ありました。

この問題に対処するため、今回の新法(法務局における遺言書の保管等に関する法律、以下、「遺言書保管法」)創設により、封をしていない自筆証書遺言を法務局で保管する制度が整備されました。

この制度は、自筆証書遺言の作成後、本人が法務局に、その遺言書を持参し、本人確認を受けた後、法務局がデータ化して保管するというものです。

遺言者本人は、いつでも、この遺言の内容を確認したり、新たな遺言を預け直したりすることができます。

また、相続人や受遺者は、遺言者の死亡後、保管されているデータ化された遺言事項を証明する書面の交付を請求できます。

この制度を利用する場合、法務局で本人確認がされているため、その自筆証書遺言が全くの偽造であるという紛争が避けられるでしょう。

また、遺言書自体の紛失も起こらず、さらに、法務局に保管された自筆証書遺言については、家庭裁判所での検認手続が除外される(遺言書保管法11条)ため、自筆証書遺言は、この制度により、確実性の面で公正証書遺言に近づいたともいえ、非常に便利で安全な遺言の方法となるでしょう。

なお、この法務局での保管制度の施行日より前に作成した自筆証書遺言がある場合は、十分に注意して保管しておきましょう。

●ポイント4 遺留分制度はどう変わる?

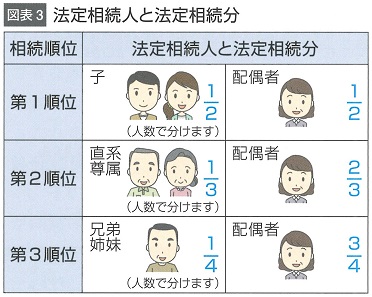

<法定相続人と遺留分>

法定相続人とは、被相続人の財産を相続する権利のある人のことをいいます。

民法により、その範囲は、配偶者(夫又は妻)、子(子がすでに死亡しているときは孫)、直系尊属(親、配偶者の親は含まない、親がすでに死亡しているときは祖父母)、兄弟姉妹(兄弟姉妹がすでに死亡しているときは甥・姪)までと定められており、次のような順序で相続人となります。

遺留分とは、遺言の内容にかかわらず、兄弟姉妹以外の法定相続人が取得できる最低限の相続分のことで、相続人の利益を保護する観点から、一定の遺留分が定められています。

したがって、相続人が遺贈によって財産を取得しようとしても、他の相続人が遺留分の権利を主張すれば、遺留分に相当する部分の遺贈に対しては賠償等を行う必要があります。

遺留分の金額は、法定相続分の2分の1となっています(父母(直系尊属)のみの場合は3分の1、兄弟姉妹に遺留分はない)。たとえば、相続人の態様に応じて下表のようになります。

(1)遺留分制度の原則が現金請求に

改正前の相続法における遺留分制度は、遺留分減殺請求権を行使されれば、当然に各遺贈等の対象財産に遺留分割合に応じた権利が生じることとされています。

例えば、いくつもの不動産が特定の相続人に遺贈又は生前贈与されており、これに対して他の相続人が遺留分減殺請求を行う場合、減殺請求をする相続人は、遺留分権利者として、全ての贈与不動産について、受贈者の了解なく一方的に「遺留分登記」を行うことができました。(原則)

この制度の例外として、遺留分減殺請求を受けた者(受遺者等)が現物ではなく金銭で遺留分減殺請求に応じる(価額賠償)ことを希望した場合、遺留分減殺請求権が現物に対する権利ではなく金銭の請求権に転換することとされていました。

しかしながら、受遺者等が価額賠償の申出を行う前に遺留分権利者側から遺留分登記等を行うことも可能なため、登記関係が原因で紛争が大きくなるケースも見られました。

そこで今回の改正では、この遺留分権利者等から不必要な遺留分登記がされるという問題に対処するため、遺留分の原則と例外の取り扱いが逆になります。

遺留分減殺請求権が「遺留分侵害額請求権」と名称変更され、遺留分は金銭による代償請求が原則となります。受遺者等からの別段の意思表示があった場合にのみ現物財産への権利を生じさせるものになります。

(2)相続人への贈与の遺留分算入期間に制限

改正前の相続法における相続人への生前贈与等は特別受益に該当すれば、年数の制限なく遺留分の算定基礎財産に持ち戻されることになっています。

過去に遡って何十年前の贈与であっても、証明されれば相続財産に加算され、これに遺留分割合を掛けて計算することになります。

相続時の時価で遺留分の基礎財産に加算されるため、贈与時点では時価が低かったにもかかわらず、その後、時価が上がった場合、贈与せずに遺言で相続した場合と遺留分の計算上の違いはなく、遺留分対策にはなりません(結果として相続税が減少することはある)。

これらの問題を解決する一つの手法として、遺留分算定の基礎に算入される相続人への贈与は原則として10年以内のものに限るとする法改正が行われました。

これにより何十年も前の贈与を遺留分計算の際に持ち戻さなくてもよくなり、相続紛争の早期解決が図りやすくなったといえます。

ただし、全財産又はその過半数の生前贈与等、遺留分を侵害すると知って行った贈与は10年より前のものであっても遺留分侵害額請求の対象となります。

また、遺言がないため遺産分割協議になる場合は、これまで通り年数の制限なく特別受益として持ち戻されますので、注意が必要です。

●ポイント5 相続人以外の貢献を評価できる制度とは?

(1)特別寄与者制度の創設

改正前の相続法における寄与分制度は、「共同相続人中に、…被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした」場合にのみ認められていました。

つまり、相続人の配偶者(いわゆる嫁や婿)や被相続人に子がいる場合の被相続人と同居していた兄弟姉妹等は、養子縁組をしていない限り相続人ではないため、いくら無償で仕事を手伝っても介護等をして被相続人に貢献しても、寄与分として相続財産を手にすることはできませんでした。

この取り扱いに対して、実際に介護等の主体になっているのは相続人の配偶者等であることも多いため不公平であるという問題が提起されていました。

これを解決するため、今回の改正で、相続人以外の親族の貢献や寄与を評価できる特別寄与者制度が創設されました。

特別寄与者制度では、相続人以外の被相続者の親族(相続人の配偶者等)が被相続人の介護や事業への労務提供等を行った場合に、貢献したその親族(特別寄与者)から相続人全員に対して寄与に応じた額の支払請求権が認められます。

なお、相続人と特別寄与者との間で、この特別寄与についての協議が調わないときは、相続の開始及び相続人を知った日から6ヶ月以内又は相続開始の時から1年以内のいずれか短い期間内に家庭裁判所へ申立を行わなければならないことになっています。

(2)特別寄与料に係る税法上の取り扱い

相続人以外の親族が、被相続人の看護療養等を行った場合に一定の要件のもとで、相続人に対して金銭(特別寄与料)の支払いを請求することが可能になります。

この特別寄与料は、相続税の課税対象とみなされ、相続税の2割加算の対象となります。

また、相続人が支払うべき特別寄与料の額は、その相続人に係る相続税の課税価格から控除されます。

この制度は、2019年7月1日から施行されます。

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |