|

| 生命保険契約に関する権利(相法3①三) |

(1)生命保険契約に関する権利に対して課税される場合とその課税理由

生命保険金の支払いがない場合も、生命保険契約に関する権利として相続税が課税される場合があります。これは次に示すような要件を満たす場合についてですが、その生命保険契約の契約者に課税されます。また、保険金の支払いがないため実務的には、うっかり申告漏れになり易い財産です。

生命保険契約に関する権利について課税される場合の3要件

| ① |

相続開始の時において、まだ保険事故が発生していない ⇒被相続人が被保険者

生命保険契約(掛捨て保険を除く)であること ではないこと |

| ② |

被相続人以外のものが生命保険契約の契約者であること ⇒被相続人が契約者

でないこと |

| ③ |

被相続人が保険料を負担していること |

|

以下、この理由を明らかにするため、設例を用いて解説していきます。

生命保険契約に関する権利の場合

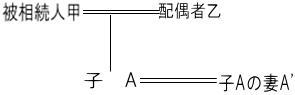

被相続人甲は生前次の生命保険契約に加入していた。

(1) 契約者 子A

(2) 被保険者 子A

(3) 保険金受取人 子Aの妻A'

(4) 保険金額 30,000千円

(5) 保険料負担者 被相続人甲の5,000千円(全額一時払)

この場合、被相続人甲の死亡時の課税関係はどのようになるでしょうか。

まず、第一に、相続開始時に保険事故が発生していないので、みなし相続財産として、生命保険金等の課税はできません。また、第二に、後に保険事故が発生した場合も、既に死亡している被相続人甲が負担していた保険料に対する保険金は、相続税も贈与税も課税できず課税漏れが生ずることとなります。

そこで、被相続人甲の死亡時に払い込まれた保険料5,000千円の貯蓄財産性に着目して、相続税を課税していくこととしています。

なお、保険料はもともと契約者が負担すべきものであり、また契約者は保険契約を解約し解約返戻金を手にすることができます。そこで、契約者に対して、払込保険料を基準に算定した金額を生命保険契約に関する権利として課税することとしているわけです。

また、契約者が生命保険契約に関する権利として課税されると、被相続人の負担した保険料は契約者が負担したものとされ、保険料の引き継ぎがおこります。

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。 |

|

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~

【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他

【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |