|

|||

|

|||

|

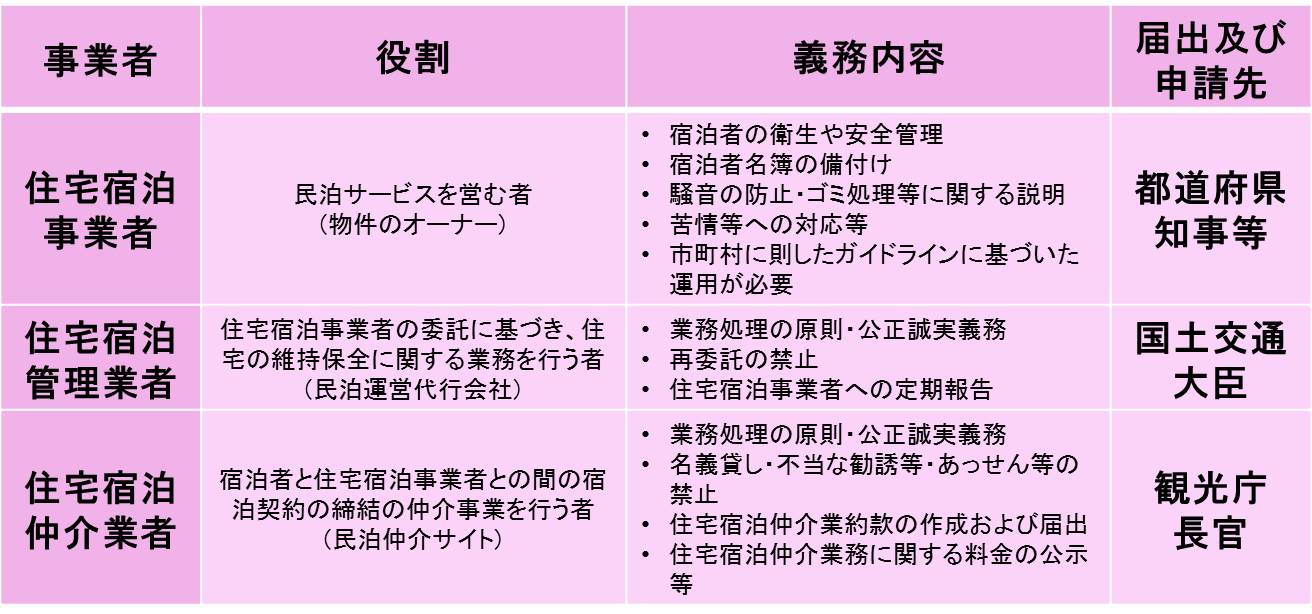

課税関係について

年間180日の営業日数規定から、民泊参入者は、宿泊業を行う既存の法人ではなく、主として一般家庭世帯が主体となることが想定されます。 (1)所得税 ①所得区分 民泊により得た所得は、原則として雑所得に区分されます。 ②必要経費の計算 民泊による所得を得るために支出した費用のうち、民泊を行うためにのみ支払うもの(住宅宿泊仲介業者に支払う仲介手数料など)については、全額を必要経費に算入することができます。 ③住宅借入金等特別控除の適用関係 居住している家屋を利用して民泊を行う場合、床面積の2分の1以上に相当する部分を専ら自己の居住の用に供しているなどの要件を満たせば、住宅借入金等特別控除の適用を受けることができます。 ④居住用財産の3,000万円の特別控除の適用関係 居住用家屋を利用して民泊を行っており、この家屋を譲渡した場合には、居住用に供している部分に限って、居住用財産の3,000万円の特別控除の適用対象となります。 (2)消費税 民泊において宿泊者から受領する宿泊料は、ホテルや旅館などと同様に消費税の課税対象となります。当課税期間の基準期間における課税売上高が1,000万円以下の場合には、当課税期間は、免税事業者に該当するため、消費税の申告・納税義務はありません。 |

会社設立・建設業許可申請等をお考えの方はこちら・・・

~主な対応地域~ 【兵庫県】 尼崎市、伊丹市、西宮市、宝塚市、芦屋市、川西市、神戸市 他 【大阪府】 大阪市、吹田市、豊中市、茨木市、箕面市、高槻市、池田市 他 |