|

改正消費税への対応

過去2度延期された消費税率8%から10%への引き上げは、飲食料品等への軽減税率の導入と併せて、2019年10月1日から施行されることになっています。

消費税法の改正は、平成31年度改正ではありませんが、今年度施行の大きな税制改正であるため、主要な改正点を解説します。

①改正消費税の概要

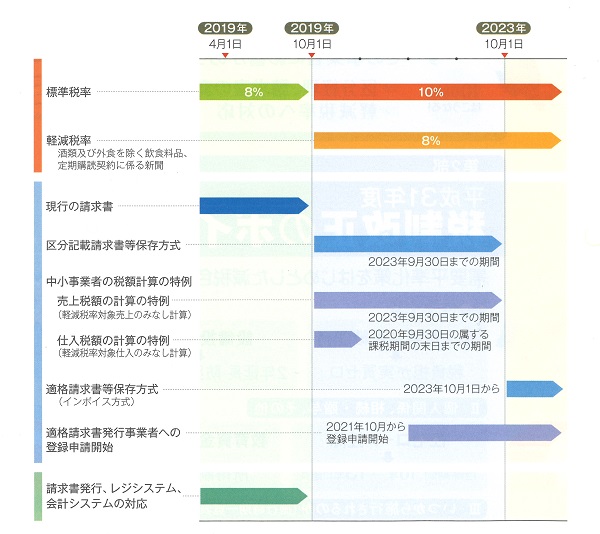

(1)10月1日以降はこうなる!

━今後のスケジュールから見た改正のポイント━

2019年10月1日以降は、標準税率(10%)、軽減税率(8%)、経過措置による税率(8%)の3種類の税率を帳簿等により管理する必要があります。

また、請求書やレシートは、区分記載請求書等保存方式に対応しなければならないため、レジや請求書発行システムなどの改修に早期に取り組む必要があります。

改正消費税の概要をスケジュールで示すと次の図のようになります。

(2)10月最初の請求書に注意

10月1日以降最初に発行する請求書は、請求書の締めが、「15日締め」「20日締め」などの場合、8%の旧税率と10%の取引が混在することになるため、注意が必要です。

(3)2019年10月1日以降に必要となる区分経理━10%と8%の取引を区分━

軽減税率対象品目を販売する課税事業者も、仕入れる課税事業者も納税する消費税額等を計算するために、原則として税率10%が適用される物品と同8%が適用される物品をレジや販売管理システム、総勘定元帳の売上勘定や仕入勘定などの帳簿書類等において区分する※1必要があります。

なお、軽減税率の8%と、経過措置の8%では、国税と地方消費税の内訳が異なるため、それぞれ区分する必要があります。

| 区分 |

原則 |

中小事業者の特例※2 |

| 売上 |

販売する物品の一つひとつについて、税率を区分 |

売上を一定割合により軽減税率の対象売上として簡便に計算する特例(2023年9月30日までの期間) |

| 仕入 |

仕入れる物品の一つひとつについて、税率を区分 |

仕入を一定割合により軽減税率の対象仕入として簡便に計算する特例(2020年9月30日の属する課税期間の末日までの期間) |

※1 軽減税率対象品目に記号を付し、その記号が軽減税率対象品目であることを示す旨を記載

するか、税率区分欄を設け、「8%」と記載する等して区分する必要があります。

※2 2019年10月1日から一定期間、売上又は仕入を軽減税率と標準税率とに区分することが困

難な中小事業者※3に対して、売上税額又は仕入税額の計算の特例が設けられています。

※3 中小事業者とは、基準期間における課税売上高が5,000万円以下の事業者をいいます(免税

事業者を除く)。

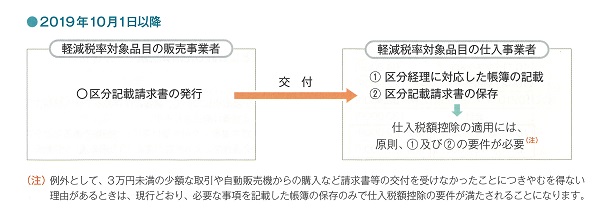

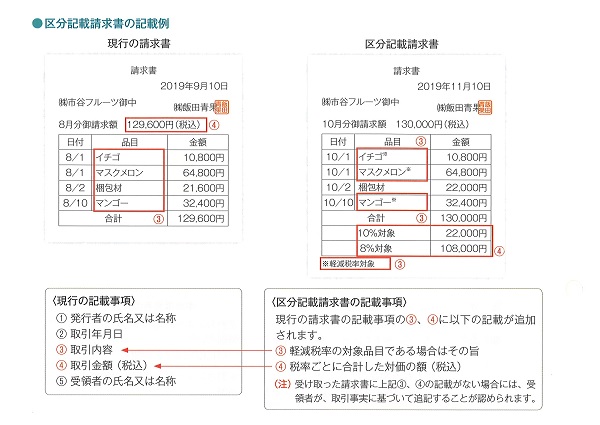

(4)2019年10月1日以降に導入される区分記載請求書等保存方式とは

━請求書の様式が変わる━

課税事業者が仕入税額控除の適用を受けるためには、上記(3)の区分経理に対応した帳簿の他、区分記載請求書の保存が必要になります。

そのため、軽減税率の対象品目を販売する事業者は、免税事業者も含めて区分記載請求書の発行が求められることになります。

(5)2023年10月1日以降に導入される適格請求書等保存方式(インボイス方式)とは

2023年10月1日以降、適格請求書等保存方式が導入され、仕入税額控除の要件として原則、「適格請求書」の保存が必要になります。(注)軽減税率対象品目を取り扱わない事業者も「適格請求書」を発行する必要があります。

「適格請求書」は、消費税の課税事業者で、所轄税務署長に申請し、登録を受けた「適格請求書発行事業者」しか発行することができません。登録申請は、2021年10月1日から開始され、2023年10月1日から「適格請求書発行事業者」となるためには、2023年3月31日までに登録申請をする必要があります。

②軽減税率への対応~すべての事業者に影響~

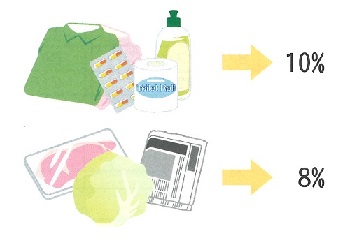

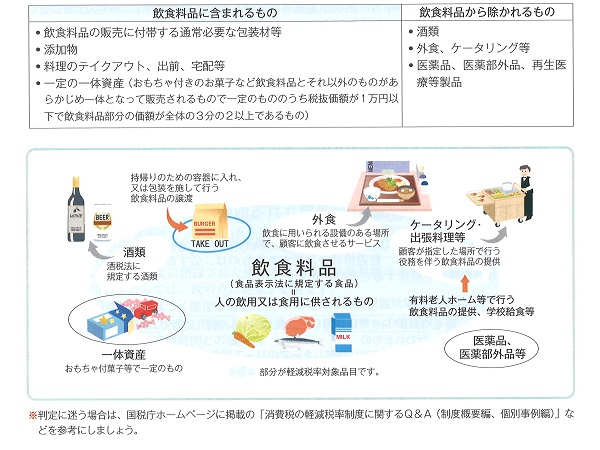

(1)軽減税率の対象品目

軽減税率(8%)が適用されるのは次の品目です。

①飲食料品…食品表示法に規定する食品(酒類と外食サービスを除く)

②新聞…定期購読契約に基づき週に2回以上発行されるもの(電子版を除く)

(2)事業者ごとの影響

①飲食料品の販売がある事業者の場合

飲食料品の卸売業、スーパーやコンビニ、生鮮食品や加工食品の小売業者、外食業者などは、区分記載請求書等の発行と交付に対応する必要があり、その売上高や仕入高に軽減税率が適用される品目の取引額が集計されることになります。

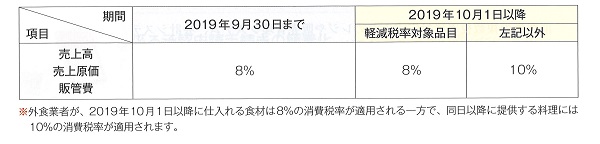

損益計算書の各勘定科目に適用される消費税率は次のようになります。

②飲食料品の販売がない事業者の場合

飲食料品の販売や仕入がない製造業、卸売業又は小売業、建設業、不動産業などは、区分記載請求書等の発行と交付の必要はなく(これまでと同様の請求書の記載を継続)、その売上高や仕入高に軽減税率対象品目の取引額が集計されることはありませんが、その他の勘定科目には、例えば贈答する飲食料品の購入や会議のお弁当代、新聞の購読費などが若干生じるため、帳簿記載において区分することが必要になります。

③免税事業者の場合

免税事業者は、消費税の申告・納税が必要ありませんので、軽減税率について意識しなくてもよいのではないかと思われるかもしれません。

しかし、課税事業者が、免税事業者からの仕入れについて、仕入税額控除を行うためには、区分記載請求等の保存が必要になります。そのため、課税事業者と取引を行う場合、相手方から区分記載請求書等の交付が求められる場合があります。

免税事業者も早期に区分記載請求書の発行・交付への対応について検討することが望まれます。また、免税事業者も「軽減税率対策補助金」(後述)を活用することができます。2023年の適格請求書等保存方式の実施後は、課税事業者でなければ、適格請求書発行事業者になれないため、免税事業者が適格請求書を発行する場合には、課税事業者を選択して、適格請求書発行事業者として登録することになります(消費税を納める必要があります)。

③10月以降も8%(旧税率)が適用される取引~経過措置~

2019年10月1日以後に行われる商品や製品(軽減税率対象品目を除く)などの販売、資産の貸付け及びサービスの提供のうち、経過措置の適用があるものは、必ず経過措置を適用し、従来の8%の税率により消費税額を計算することになります。

●経過措置として8%の税率が適用される主なもの

| 引上げの半年前の2019年3月31日までの契約等で適用されるもの |

○3月31日までに契約した工事、製造等の請負契約で10月1日以後に引き渡し等が行われるもの

○3月31日までに締結した一定のリース契約や不動産賃貸借契約などで10月1日前から引き続いて貸付けられているもの

○指定役務の提供(冠婚葬祭業の互助会など)

○予約販売に係る書籍等(一定の要件に該当するもの)

○通信販売(一定の要件に該当するもの)

※経過措置の適用がある場合、いつまで8%が適用されるのかをチェックする必要があります。 |

| 2019年10月1日をまたいだ期間に適用されるもの |

○10月以降の旅客運賃、映画館等の入場料金で9月30日までに領収しているもの

○継続供給契約に基づき、10月1日前から継続して供給している電気、ガス、水道料金、電話料金、灯油で10月1日から10月31日までの間に支払いの義務が確定するもの

○特定新聞(指定発売日が9月30日までで実際の販売が10月1日以後のもの)

○家電リサイクル料(9月30日までに領収し、再商品化して10月1日以降に販売するもの)

※10月1日からの分についても8%の税率で請求書が来る可能性があるため、領収書、請求書の税率に注意しましょう。 |

④請求書発行、レジ、会計システムの対応~軽減税率対策補助金の活用~

消費税の複数税率に対応するためレジや販売管理システム、会計システムを改修する必要があり、早めに対応することが望まれます。中小企業や小規模事業者等(免税事業者を含む)がレジや受発注システムの改修や入替を行う場合に、それらの経費の一部を補助する「軽減税率対策補助金」があります。

●受付窓口:軽減税率対策補助金事務局 専用ダイヤル0120-398-111

●軽減税率対策補助金ホームページ URL http://kzt-hojo.jp/

平成31年度税制改正のポイント

Ⅰ 企業関係 (個人版事業承継税制、事業継続力強化税制、研究開発税制 等)

平成31年度税制改正では、個人事業者の事業承継を促進するため、10年間限定で、事業用資産の承継時の税負担を実質ゼロにする個人版事業承継税制が創設されるほか、中小企業の生産性向上を後押しすべく、設備投資減税の延長をはじめ、新たに防災・減災のための設備投資への優遇措置が創設されます。

①個人版事業承継税制・災害に備えた設備投資減税の創設など

(1)事業用資産の相続税・贈与税の負担が実質ゼロに ―個人版事業承継税制の創設―

個人事業者の一定の後継者が、相続や贈与により事業用資産を取得して、事業を継続していく場合には、担保の提供を条件に、一定の事業用資産にかかる相続税又は贈与税の納税額の全額が納税猶予され、後継者の承継時の資金負担が実質ゼロになる制度が創設されます。

| 対象となる事業用資産 |

○土地(400㎡まで)・建物(床面積800㎡まで)

○機械・器具備品(例:工作機械、パワーショベル、診療機器等)

○車両・運搬具

○生物(乳牛等、果樹等)

○無形償却資産(特許権等)

※いずれも青色申告書に添付される貸借対照表に計上されているものが対象 |

この制度は、平成30年度に創設された法人の特例事業承継税制のスキームと同様です。活用にあたっては、次の点に注意が必要です。

①経営承継円滑化法に基づく認定が必要

②2019年度から5年以内に、予め「承継計画」(注)の都道府県への提出が必要

③既存の事業用小規模宅地特例との選択制

(注)承継計画の作成には、認定経営革新等支援機関の指導及び助言が必要

適用: 2019年1月1日から2028年12月31日までの間に行われる相続・贈与が対象(10年間限定)

(2)防災・減災のための設備投資を減税 ―事業継続力強化税制の創設―

自然災害が頻発する中、中小企業が災害への事前対策を強化するため、自家発電機、制震・免震装置等の防災・減災設備の取得に対して取得価額の20%の特別償却ができる特例が創設されます。

①対象者・・・・・事業継続力強化計画(仮称)の申請・認定を受けた中小企業・小規模事業者

②対象設備・・・・・事前対策を強化するために必要な防災・減災設備

| 機械装置 |

100万円以上 |

例)自家発電機、排水ポンプ等 |

| 器具備品 |

30万円以上 |

例)制震・免震ラック、衛生電話等 |

| 建物附属設備 |

60万円以上

|

例)止水版、防火シャッター、排煙設備等 |

適用: 2021年3月31日まで

(3)電子帳簿保存に係る承認申請手続きの簡素化 ―税務手続きの電子化の推進―

電子帳簿保存法に係る承認申請書の提出手続きが簡素化されます。また、受託開発されるシステム等については、電子帳簿保存法上求められる要件の適合性を事前に国税当局に確認できる体制が構築されます。

一定の要件(注)のもと、①電子データのまま保存が可能、②スキャナデータでの保存が可能、となります。

(注)例として、①訂正・削除を行った履歴の確認ができる、②取引年月日や取引金額で検索ができる、③入力期間制限の遵守(スキャナ)、④タイムスタンプ付与(スキャナ)など

②設備投資、研究開発減税の延長など

(1)機械装置等の投資減税の延長 ―中小企業投資促進税制―

青色申告の一定の中小企業者等が取得・使用した一定の機械装置等について、30%の特別償却又は7%の税額控除(注)ができる特例措置の適用期限が2年間延長されます(2021年3月31日まで)。

(注)税額控除は資本金3,000万円以下の中小企業又は個人事業主のみ

| 対象となる設備 |

○機械及び装置(160万円以上)

○測定工具及び検査工具(120万円以上、1台30万円以上かつ複数合計120万円以上)

○一定のソフトウェア(70万円以上、複数合計70万円以上)

○貸物自動車(車両総重量3.5トン以上)

○内航船舶(取得価格の75%) |

(2)経営力向上計画に基づく設備投資減税の延長 ―中小企業経営強化税制―

中小企業等経営強化法による認定を受けた経営力向上計画に基づく設備投資について、即時償却又は10%の税額控除(注)ができる特例措置の適用期限が2年間延長されます(2021年3月31日まで)。

(注)資本金3,000万円超1億円以下の中小企業者等の税額控除率は7%

●適用対象設備

| 類型 |

生産性向上設備(A類型) |

収益力強化設備(B類型) |

| 要件 |

①経営強化法の認定

②生産性が旧モデル比で年平均1%以上改善する設備

|

①経営強化法の認定

②投資収益率が年平均5%以上の投資計画に係る設備 |

| 対象設備 |

◆機械装置(160万円以上)

◆測定工具及び検査工具(30万円以上)

◆器具備品(30万円以上)

◆建物附属設備(60万円以上)

◆ソフトウェア(70万円以上)

(情報を収集・分析・指示する機能)

|

◆機械装置(160万円以上)

◆工具(30万円以上)

◆器具備品(30万円以上)

◆建物附属設備(60万円以上)

◆ソフトウェア(70万円以上) |

| その他要件 |

生産等設備を構成するものであること/国内への投資であること/中古資産・貸付資産でないこと 等 |

また、働き方改革に役立つ次のような設備も適用対象であることが明確化されます。

○工場等の休憩室等に設置される冷暖房設備等

○作業場等に設置されるテレワーク用パソコン等

※生産等活動の用に直接供される工場、店舗、作業場等に設置されるものに限る。 |

(3)利益改善等の指導を要件に追加 ―商業・サービス業・農林水産業活性化税制―

商業・サービス業を営む中小企業者等が経営改善指導に基づいて取得・使用した経営改善設備に対して、30%の特別償却又は7%の税額控除(注)ができる特例措置について、下記の要件を追加した上、その適用期限が2年間延長されます(2021年3月31日まで)。

(注)税額控除は資本金3,000万円以下の中小企業又は個人事業主のみ

| 追加される要件 |

経営改善設備の投資計画において、本税制措置を用いて行う設備投資と経営改善によって、「年間2%以上の売上高又は営業利益の伸びが達成できると見込まれること」について認定経営革新等支援機関などの確認を受けること(2019年4月1日以後の取得分から)。 |

(4)研究開発税制に係る税額控除等の見直し・延長

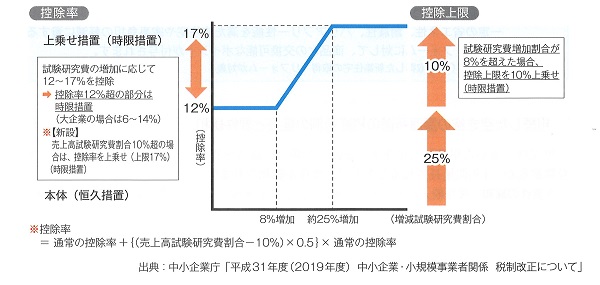

①「試験研究費の総額に係る税額控除制度」の税額控除率の見直し

税額控除率を見直した上で、研究開発を行う一定のベンチャー企業(注)の控除税額の上限が、法人税額の40%(改正前25%)に引き上げられます。

(注)設立後10年以内の法人のうち当期において翌期繰越欠損金額を有するもの(大法人の子会社等を除く)

●税額控除率の見直し

| 増減試験研究費割合 |

税額控除率 |

8%超

|

9.9%+(増減試験研究費割合-8%)×0.3

(10%が上限。2021年3月までは上限14%) |

8%以下

|

9.9%-(8%-増減試験研究費割合)×0.175

(6%が下限) |

※増減試験研究費割合:(試験研究費の額-A)÷A

A:適用事業年度前3年間の試験研究費の額の平均額

②試験研究費の額が平均売上金額の10%を超える場合の控除税額の上乗せ措置の改組

「試験研究費の総額に係る税額控除制度」の控除税額の上限が上乗せされる特例について、適用期限が2年間延長されます(2021年3月31日まで)。また、上記①で算出した税額控除率に、次の一定率が上乗せされます。

・上乗せされる税額控除率:

上記①の税額控除率×{(売上高試験研究費割合-10%)×0.5}(10%を上限)

③中小企業技術基盤強化税制※の延長と見直し(※上記①の適用に代えて中小企業者等に認められます)

増減試験研究費割合が5%を超えた場合に、税額控除割合(12%)に上乗せされる特例について、増減試験研究費割合が8%を超えた場合に見直された上、適用期限が2年間延長されます(2021年3月31日まで)。また、試験研究費の額が平均売上金額の10%を超える場合には、上記②の措置と同様に、税額控除率の上乗せが行われます。

・特例による税額控除率=12%+(増減試験研究費割合-8%)×0.3(17%を上限)

(5)中小企業者等の法人税の軽減税率(15%)の特例を延長 ―2021年3月まで―

資本金1億円以下の法人の年800万円以下の所得金額に対する法人税率(本則19%)を15%に軽減する特例が2年間延長されます(2021年3月31日まで)。

| 年800万円以下の所得金額の部分 |

15% |

| 年800万円超の所得金額の部分 |

23.2% |

Ⅱ 個人関係、相続・贈与、その他

消費税率引き上げ前後の需要の平準化対策として、住宅ローン控除の拡充や車体課税の見直しが行われます。また、相続・贈与税関係では、事業用小規模宅地の特例や教育資金の一括贈与の特例などの見直しが行われます。

①所得税・住民税・その他

(1)住宅ローン控除の特例の創設 ―控除期間を3年延長―

住宅取得等の借入金控除(住宅ローン控除)に追加する特例として、「2019年10月1日から2020年12月31日までの間に消費税率10%が適用された住宅を購入し、住み始めること」を要件に、所得税・住民税の控除期間が10年から13年に3年間延長されます。

延長される3年間(11年~13年目)の毎年の控除額は、一般住宅の場合、次の①と②のいずれか少ない金額になります。

①年末の住宅ローンの残高(4,000万円を限度)×1%

②住宅の購入価額(税抜)(4,000万円を限度)×2%÷3

【関連情報】

・住宅取得等の支援策として「すまい給付金」の拡充や新たな「次世代住宅ポイント制度」が創設されます。住宅ローン控除との併用が可能です。

(1)「すまい給付金」の拡充

①対象者の拡充:収入(目安)を775万円以下に引き上げ(現行550万円以下)

※消費税率10%で取得した新築・中古住宅に2021年12月31日までに引渡し・入居が必要

②給付金の増額:最大50万円に引き上げ(現行30万円)、収入に応じて10万~40万円の増額

(2)次世代住宅ポイント制度の創設

一定の省エネ性、耐震性、バリアフリー性能を満たす住宅や家事負担の軽減に資する住宅の新築・リフォームに対して、商品との交換可能なポイントが付与されます。

※消費税率10%で取得した新築住宅の取得・リフォームが対象

(2)相続した空き家の譲渡所得の控除特例の延長と要件緩和 ―老人ホーム入居も適用対象に!―

祖父母や親から相続した空き家を譲渡した場合に譲渡所得から最大3,000万円が控除できる特別控除制度が、4年間延長されるとともに、要件が緩和されます。

・要件の緩和:被相続人が老人ホーム等に入所して空き家となっていた一定の家屋(2019年4月1日以後に行う譲渡)も適用対象とされます。

適用: 2023年3月31日までの譲渡に適用

(3)ふるさと納税の返礼品への規制 ―総務大臣の指定がない自治体を除外―

ふるさと納税の行き過ぎた返礼品競争による寄附金集めに一定の歯止めがかけられます。

ふるさと納税の対象を、「返礼割合が3割以下」「地場産品に限定」などを基準に、総務大臣が対象となる都道府県等を指定します。指定外の自治体への寄附金は、税額控除が受けられなくなります。

適用: 2019年6月1日以後のふるさと納税(寄附金)から

(4)自動車税など車体課税の抜本的な見直し ―ユーザー負担の恒久的軽減など―

①自動車税の税率の引き下げ(恒久減税)

全ての車種に対し排気量に応じて、年1,000円~4,500円を恒久的に引き下げ。

※軽自動車税の税率については変更ありません。

適用: 2019年10月1日以降の新車新規登録を受けた自家用自動車から

②環境性能割の需要標準化特例(1%軽減)の実施

2019年10月からの1年間に購入された自家用自動車・軽自動車(中古を含む)について、環境性能割の税率1%分を軽減(臨時的特例措置)。

③エコカー減税・グリーン化特例の延長・見直し

・エコカー減税については、自動車取得税は2019年10月1日の廃止まで減税措置を延長、自動車重量税は減税及び免除対象を現状維持した上で2年間延長

・グリーン化減税(自動車税・軽自動車税)は現行措置を2年間延長、2021年4月1日以後は電気自動車、燃料電池車等に限定化

②相続税・贈与税

(1)事業用小規模宅地特例の見直し ―相続開始前3年以内の事業利用は対象外―

相続税の計算の基礎となる「特定事業用宅地等」(事業に利用していた建物等の敷地)の400㎡までの部分について評価額を80%減額できる特例について、次のような見直しが行われます。

・特定事業用宅地等の範囲から、相続開始前3年以内に事業の用に供された宅地等(注)が除かれる。

(注)その宅地等の上で事業の用に供されている減価償却資産の価額が当該宅地等の相続時の価額の15%以上である場合を除きます。

適用: 2019年4月1日以後に相続等により取得する財産に係る相続税から

(2)教育資金の一括贈与の特例の縮減・延長 ―所得制限の導入と資金使途の見直し―

30歳未満の子や孫への直系尊属からの教育資金の一括贈与を受けた場合に1,500万円までを非課税とする特例について、所得制限や資金使途の見直しが行われるとともに、適用期限が2年延長されます(2021年3月31日まで)。

①所得制限の導入・・・受贈者(受け取る側)の前年の合計所得金額が1,000万円以下であること

適用: 2019年4月1日以後に信託等により取得する信託受益権等について適用

②資金使途の見直し・・・受贈者が23歳以上になると、趣味(スポーツ・文化芸術など)の習いごとには使えない(厚生労働省が認める職業訓練や資格取得の講座を除く)

適用: 2019年7月1日以後に支払われる教育資金から適用

(3)結婚・子育て資金の一括贈与の特例の縮減・延長 ―所得制限の導入―

結婚・子育て資金の一括贈与の非課税措置についても、教育資金の一括贈与の特例と同様に、1,000万円以下の所得制限が設けられた上で、適用期限が2年延長されます(2021年3月31日まで)。

※詳しくは、笠原会計事務所まで、お気軽にお問い合わせください。

|